2017-2023年中国连接器行业深度调研及市场前景预测报告

随着全球电子化、智能化浪潮的不断推进,连接器作为电子设备中不可或缺的基础元件,其在通信、汽车、消费电子、工业控制及航空航天等领域的应用日益广泛。本报告基于中国产业信息网及航空信息咨询的专业数据,对2017年至2023年中国连接器行业进行了深度调研,并对其市场前景进行了全面预测。

一、行业概述与发展背景

连接器是用于连接电气或电子设备组件的关键部件,确保信号和电源的稳定传输。近年来,随着5G通信、新能源汽车、物联网和航空航天技术的快速发展,中国连接器行业迎来了高速增长期。2017年,中国连接器市场规模已达到约1500亿元人民币,并持续以年均复合增长率超过8%的速度扩张。

二、市场深度调研分析

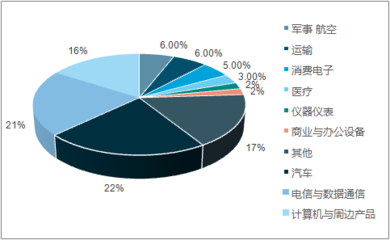

1. 市场规模与结构:从2017年至2023年,中国连接器市场总体呈现稳步上升趋势。其中,汽车电子和通信设备领域是主要驱动力,分别占市场总规模的30%和25%。航空航天领域虽占比较小,但增长潜力巨大,受益于国产大飞机项目和航天发射任务的增加。

2. 技术发展动态:行业技术不断升级,从传统的高速数据传输向高频、高密度、微型化发展。例如,在航空航天领域,连接器需满足极端环境下的可靠性要求,推动了特种连接器技术的创新。

3. 竞争格局:国内市场集中度较高,外资企业如泰科电子、安费诺等占据高端市场,而本土企业如中航光电、立讯精密则通过技术突破和成本优势,在中低端市场快速崛起。预计到2023年,本土企业市场份额将进一步提升。

4. 政策与标准影响:国家出台多项政策支持高端制造业发展,如“中国制造2025”和“新基建”计划,为连接器行业提供了良好的政策环境。同时,行业标准不断完善,推动产品质量和国际化水平提升。

三、市场前景预测

基于当前发展趋势,预计到2023年,中国连接器市场规模将突破2500亿元人民币。主要驱动因素包括:

- 5G和物联网的普及,带动通信连接器需求激增。

- 新能源汽车产销量的快速增长,推动高压连接器市场扩张。

- 航空航天领域国产化进程加速,特种连接器需求持续上升。

- 消费电子产品的迭代升级,促进微型连接器技术应用。

行业也面临挑战,如原材料价格波动、国际贸易摩擦和技术壁垒等。企业需加强研发投入,提升自主创新能力,以应对市场竞争。

四、结论与建议

总体来看,2017-2023年是中国连接器行业转型升级的关键时期。企业应把握市场机遇,聚焦高端应用领域,如航空航天和新能源汽车,同时注重产业链协同和国际化布局。投资者可关注技术领先、市场占有率高的企业,以获取长期回报。本报告为行业参与者提供了详实的参考,助力决策制定和战略规划。

如若转载,请注明出处:http://www.qdthair.com/product/202.html

更新时间:2026-06-19 12:20:01